天津,2022年1月19日,戴德梁行發布2021年度天津市場回顧及展望相關數據,戴德梁行天津公司副總經理尤嵐女士就天津土地、住宅、寫字樓及零售市場進行綜述。

土地市場遇政策調整,全年供求維穩

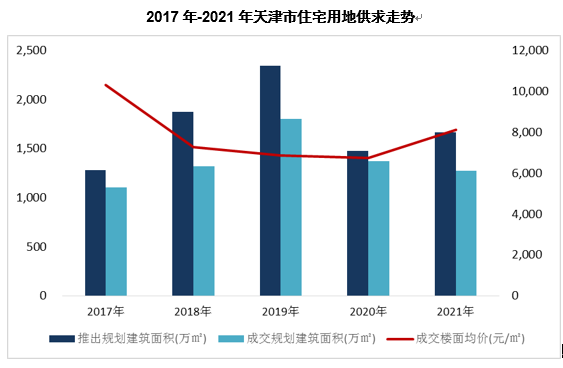

2021年,天津土地市場迎來政策調整,住宅用地施行“兩集中”,從全年的住宅用地供銷數據看,2021年累計推出住宅規劃建築面積1,665.72萬平方米,同比上漲12.9%;全年累計成交住宅規劃建築面積1,275.08萬平方米,同比下降6.9%;成交樓面均價為8,124.25元/平方米,同比上漲20.5%。雖然天津土拍市場迎來較大政策調整,但總體來看,宅地市場供求兩端均沒有出現較大的波動。從三次土拍的情況來看,首批次土拍熱度較高,優質地塊受開發商追捧,出現多宗高溢價地塊成交;為維護土拍市場穩定,二批次土拍規則調整,增加多重限制,市場降溫明顯,且部分出讓地塊利潤空間有限,房企受年內資金周轉限制,拿地更加謹慎,出現多宗流拍地塊;三批次土拍持續預冷,成功出讓地塊均為底價成交。

受新出臺土拍政策影響,2021年天津土地市場經歷先昇溫後降溫的過程,但全年整體市場供求表現相對穩健;展望2022年,“兩集中”的供地模式還會繼續推行,在“因城施策”政策大背景下,土拍競買條件會隨土拍市場的冷熱表現進行適當調整,預計調控機制會更加精准完善,以此保證土拍市場平穩有序運行。2021年第二、第三兩批次土拍遇冷,預計2022年上半年隨著房企資金限制趨緩及城市供地結構調整,土拍熱度或將適度回暖,提振市場信心。

住宅市場供應持續回落,成交量價同比上揚

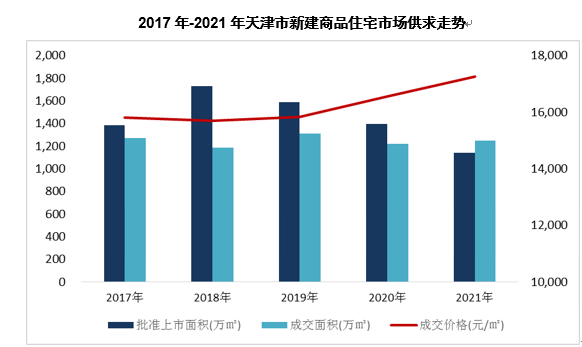

自2018年起,天津市新建商品住宅市場年度供應量逐年萎縮,2021全年,天津新建商品住宅市場批准上市面積1,137.85萬平方米,同比2020年下降18.3%;從市場需求表現看,近五年,新建商品住宅市場年均成交面積在1,245.85萬平方米,需求表現平穩,2021全年,天津新建商品住宅市場累計成交面積1,246.18萬平方米,同比2020年小幅上漲2.2%;成交價格方面,2021年市內六區、環城四區成交量佔比同比2020年有所提高,從而帶動整體市場成交價格呈現結構性上漲,2021年,天津市新建商品住宅成交均價為17,262元/平方米,同比2020年上漲4.3%。

天津房地產市場時刻緊跟國家政策調控腳步,精准調控,保證市場理性健康發展,預計2022年,國家政策還將繼續堅持“房住不炒”的定位,整體市場發展將保持穩健節奏,市場預期回歸理性,不會出現較大波動,整體房價預計持穩。

寫字樓市場租賃需求穩定回昇,租金小幅下調

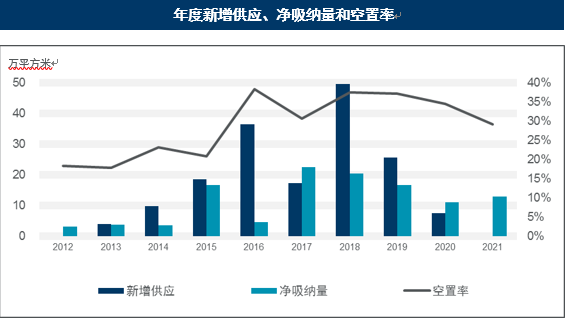

2021全年天津甲級寫字樓市場無新增寫字樓項目入市,市場存量與去年年底持平,穩定在238.5萬平方米。2021全年淨吸納量達128,781平方米,同比上漲17.2%,寫字樓市場租賃需求穩定回昇。在全年沒有新增供應的情況下,市場穩定吸納存量辦公面積,年末空置率環比下降0.4個百分點,同比下降5.4個百分點至29.2%。2021年,從成交企業的行業類型來看,TMT、金融及房地產與建築工程類企業為租賃市場的主要需求動力,分別佔比全市成交份額的22%、19%和13%。截至2021年第四季度,全市平均成交租金水平繼續小幅下調,環比下降1.6%,同比下降5.6%至每月每平方米人民幣89.1元。

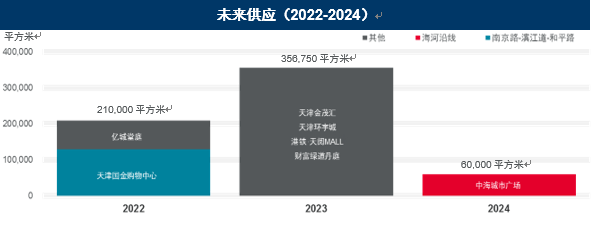

2022-2023年,預計將有4個項目約33.7萬平方米的優質辦公面積投放市場,新項目的入市將繼續拉高市場空置,且繼續為市場租金帶來下行壓力。天津作為京津冀協同發展的重要組成部分,將全力服務北京非首都功能疏解。未來,天津將逐步完善承接載體功能,優化承接結構,集聚更多企業來津布局,刺激推動天津第三產業的發展,屆時,天津寫字樓市場將迎來更多發展機遇。

零售市場需求低迷,供應放緩

2021年,受疫情影響,市區全年沒有新優質購物中心項目入市,市場供應進一步放緩,年末市場存量穩定在242.6萬平方米,零售市場整體需求表現低迷,全年市場吸納量僅3,402平方米。截至四季度,全市購物中心平均報價租金與上季度基本持平,維持在人民幣每月每平方米441.0元,空置率微降至11.1%。

目前,天津市核心區域零售市場容量基本飽和,市區內未來供應項目近八成處於非核心區域,且多為填補區域商業空白的社區型商業項目。未來三年,天津零售市場預計迎來7個優質項目入市,將為市場帶來約62.7萬平方米優質零售空間。大量的新增供應將使項目間的競爭加大,市場租金或將持續面臨下行壓力。近年來天津環城區域的建設與快速發展,多個品牌開發商開始入駐這些區域建設大型商業綜合體。隨著這些區域的發展成熟,天津零售市場版圖將持續擴大,未來將有效提昇天津商業市場整體活力。